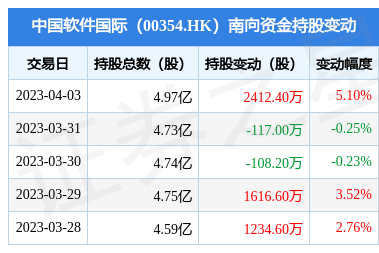

以房养老金融外包服务:模式、机遇与挑战

引言

随着人口老龄化趋势加剧,养老问题日益成为社会关注的焦点。“以房养老”作为一种创新的养老模式,通过将老年人拥有的房产转化为现金流,为晚年生活提供经济支持。在这一过程中,专业的金融外包服务正扮演着越来越重要的角色,为以房养老模式的落地与推广提供了关键的技术、运营与风险管理支持。

一、以房养老金融外包服务的核心模式

以房养老金融外包服务,是指金融机构将“以房养老”业务链条中的非核心环节,委托给具有专业资质和能力的第三方服务机构来运营和管理。其主要模式包括:

- 评估与咨询外包:房产价值评估、老年人身体状况与预期寿命评估、法律与税务咨询等专业性较强的工作,由外包服务商提供标准化、专业化的服务,确保基础数据的客观与准确。

- 业务流程运营外包:包括客户申请受理、材料审核、合同签订、抵押登记办理、养老金定期发放、贷后跟踪管理等日常运营事务。外包可以提高处理效率,降低金融机构的运营成本。

- 风险管理与处置外包:针对以房养老业务中特有的长寿风险、利率风险、房价波动风险以及房产最终处置(回收、拍卖、销售)等环节,外包给拥有特定经验和资源的资产管理公司或法律服务机构,帮助金融机构有效对冲和化解风险。

- 科技与系统支持外包:开发并维护以房养老业务管理系统、客户服务平台、大数据风控模型等IT系统,利用科技手段提升业务处理的智能化水平和客户体验。

二、发展以房养老金融外包服务的机遇

- 专业化分工,提升效率与质量:金融机构专注于核心的金融产品设计、资金供给和总体风险控制,而将具体执行环节交给专业外包商,能够利用后者的规模效应和专业知识,提升整个业务链条的效率和服务质量。

- 降低金融机构的准入门槛与运营成本:对于中小型银行或非银行金融机构而言,自建完整的以房养老业务团队和系统成本高昂。通过外包,可以快速获得成熟的能力,以较低成本开展业务,促进市场参与主体的多元化。

- 应对复杂风险,增强业务可持续性:以房养老业务周期长、涉及面广、风险结构复杂。专业的外包服务商在房产评估、法律合规、资产处置等领域拥有更丰富的经验和资源网络,能帮助金融机构更有效地识别和管理风险,保障业务的长期稳健运行。

- 顺应数字化趋势,优化客户体验:科技类外包商能够提供先进的数字化解决方案,实现线上申请、远程评估、智能客服等功能,方便老年人及其家庭办理业务,提升服务的便捷性和满意度。

三、面临的挑战与风险

- 服务质量与标准不统一风险:外包市场尚在发展初期,服务商的专业能力、诚信水平参差不齐。若外包服务质量不达标,如评估不公、运营失误、处置不当等,将直接损害客户权益和金融机构的声誉。

- 信息安全隐患:业务过程中涉及大量客户个人隐私、财产信息和健康数据。外包合作可能增加数据泄露、滥用的风险,对数据安全和隐私保护提出了极高要求。

- 法律责任与合规风险:金融机构作为责任主体,即便将业务外包,仍需对外包活动产生的法律责任负责。若外包服务商在操作中违反相关法律法规(如消费者权益保护、反洗钱等),金融机构将面临连带责任和监管处罚。

- 过度依赖与供应链风险:一旦关键环节过度依赖单一外包服务商,可能形成供应链瓶颈,若该服务商出现经营问题,将直接影响整个业务的连续性。

四、展望与建议

以房养老金融外包服务是完善养老金融生态、推动以房养老模式健康发展的重要支撑。为了促进行业规范、健康发展,建议:

- 加强监管与标准建设:监管部门应尽快出台针对以房养老金融外包业务的指导性文件或行业标准,明确外包范围、服务商准入条件、各方权责、数据安全标准等,建立合规框架。

- 推动行业自律与品牌建设:鼓励成立行业自律组织,引导服务商诚信经营、提升专业能力,培育一批信誉良好、实力雄厚的头部服务商品牌。

- 强化金融机构的主体管理责任:金融机构应建立严格的外包服务商准入、监控、考核与退出机制,加强全过程监督和审计,确保风险可控。

- 鼓励科技赋能与创新:支持利用大数据、人工智能、区块链等金融科技手段,提升外包服务的智能化、透明化和安全性,例如利用区块链技术确保合同与流程的不可篡改。

###

以房养老金融外包服务通过专业化、集约化的方式,为破解以房养老“叫好不叫座”的困境提供了可行的路径。只有构建起一个规范、高效、安全的外包服务体系,才能有效分散风险、降低成本、提升体验,最终让更多的老年人能够安心、体面地利用自有房产安享晚年,同时也为金融机构开辟一片潜力巨大的“蓝海”市场。